建物における積算価格計算法

金融機関が融資に当たり、物件の担保を評価する方法に積算価格を計算する方法が多く取り入れられている。正確には積算価格は土地の価格+建物の価格で求めるが、下記では建物の積算価格法を記す。

物件の耐用年数がなければ価値はかなり下がる

古いアパートや戸建てなどは残耐用年数がほとんど残っていないため金融機関の担保評価が著しく低くなる。結果物件の価格も下がり売れにくくなる。

例えば一戸建ての耐用年数は22年であり、本来22年以上住める物件であっても金融機関からすれば物件の評価が低すぎるため取引されにくい問題がある。

相場からするとリフォームを行えば住めるクオリティのためリノベーションにより空室リスクを防げば利回りを高くすることが可能である。

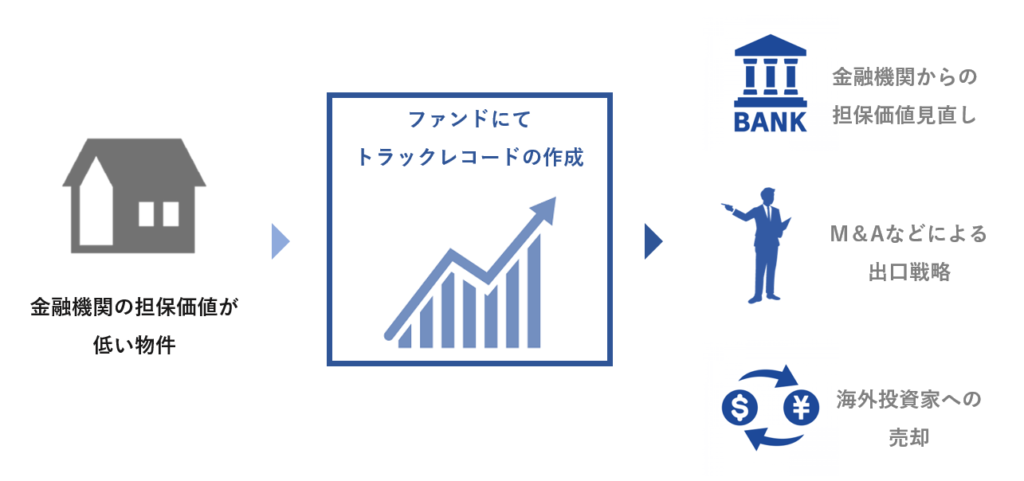

本来担保価値がほとんどなかった物件を一般投資家からの資本調達により買取、運用。数年間の運用記録を基に「運用商品」として価値の高い物件に生まれ変わらせる。

すると物件価値が高まり、さらに法人として売却することで金融機関からの担保価値が見直され、再販可能な法人となって市場に復活する。

本来住めるものを活かし、既にあるものを長く活用し続けるサステナビリティ社会に適合したビジネスモデルとなっている。